La respuesta de Rosen, presentada en su ensayo titulado “La economía de las súper-estrellas”, se dividía en dos partes. La primera se refería a un fenómeno de consumo ‘conjunto’: en mercados donde un solo producto puede ser disfrutado simultáneamente por millones de personas sin que el costo marginal se eleve de manera notable —como una grabación, una transmisión televisiva o un espectáculo en un estadio lleno— los mejores en su campo pueden satisfacer todo el mercado por sí solos. La segunda parte se centraba en la sustitución imperfecta: los consumidores no se conforman fácilmente con un cantante ‘casi tan bueno’ como Domingo si el precio es el mismo. Si van a pagar por una entrada, buscan al mejor. Esta combinación genera mercados en los que unos pocos acumulan la gran mayoría de los ingresos, mientras que muchos otros compiten por lo que queda.

En 1981, esta dinámica predominaba en el espectáculo. Lo que Rosen no podía prever es que, 45 años después, su modelo describiría de manera precisa la estructura de los mercados globales.

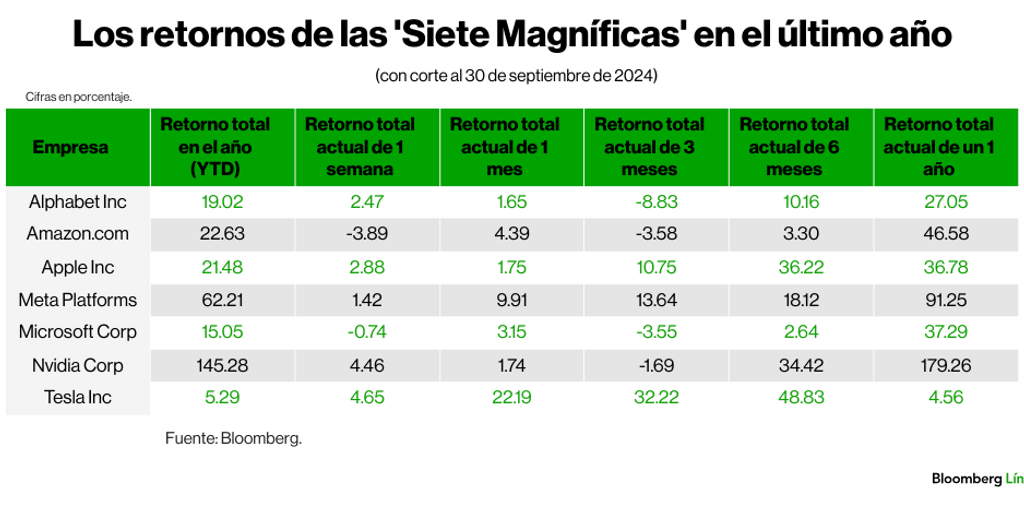

Pasemos a la actualidad: el tercio más lucrativo de las acciones del S&P 500 ahora representa dos tercios de la capitalización total del índice, alcanzando el nivel más alto desde 1963, incluso más extremo que el de 1932, según los datos que circularon recientemente en importantes informes de Wall Street. Los principales actores, identificados como “Los Siete Magníficos” —un guiño a un clásico del cine— son Nvidia, Apple, Microsoft, Meta, Alphabet, Amazon y Tesla. En 2016, estas siete compañías representaban el 12,5% del S&P 500. Hoy, ese porcentaje ha subido al 33,3%. Esto plantea una interrogante similar a la que planteó Rosen para los tenistas: ¿es la diferencia de ‘talento’ entre estas empresas y sus competidoras suficiente para justificar una concentración tan notable? ¿O hay otras dinámicas en acción?

Una teoría adicional que complementa esta idea provino de Brian Arthur, economista del Instituto Santa Fe, cuyas ideas hemos mencionado con frecuencia en columnas más técnicas. En la década de 1990, Arthur desarrolló la teoría de los ‘retornos crecientes’. Su argumento es que, a diferencia de las industrias tradicionales, donde una mayor producción a menudo resulta en costos más elevados, en el entorno actual los beneficios crecen de forma exponencial, favoreciendo a las empresas que ya tienen una fuerte presencia en el mercado.